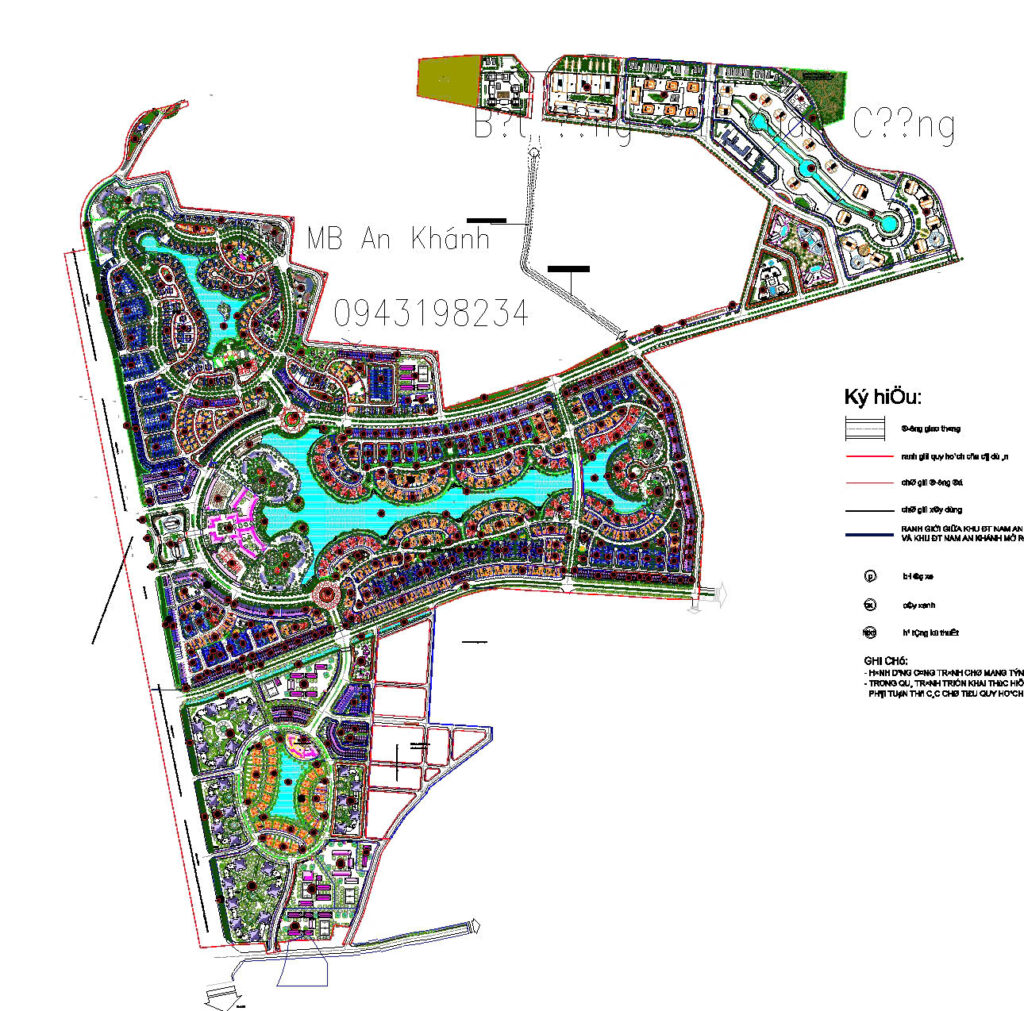

Bất động sản Xuân Cường:Nhà đất Khánh CĐT SJ Group ,đang có số căn lớn biệt thự từ 600m2 đến1040m² cần bán gấp.Qúy anh chị muốn có căn biệt thự . Liên hệ tại dự án.TT164-số 20 đô thị mới Nam An Khánh,SUDICO. Hotline 0943198234.

* DT 1040m² – Cặp song lập 3 mặt thoáng vườn hoa VistaLago,sổ đỏ chính chủ.

* DT 940m² – Đơn lập góc hồ Vista,sổ đỏ

* DT 1237m² – Cặp đơn lập – 2 mặt thoáng – hồ nhỏ Nam An Khánh,sổ đỏ

* DT 1040m² – Cặp song lập TT71 Nam An Khánh – lô góc 3 mặt thoáng, đang làm sổ đỏ

* DT 626m² – BT đơn lập, sổ đỏ.

* DT 390m² – Căn view hồ,sổ đỏ.

Và còn rất nhiều lựa chọn đẹp, giá tốt.Diện tích đa dạng. Quý nhà đầu tư và các anh chị quan tâm liên hệ trực tiếp

Tín hiệu cần quan tâm.

Chiều tối ngày 10/7, Ngân hàng Nhà nước (NHNN) đã bất ngờ chốt room tín dụng 2023.

Theo đó, NHNN đã điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2023 cho các tổ chức tín dụng với mức giao toàn hệ thống khoảng 14%.

Quyết định điều chỉnh chỉ tiêu tăng trưởng room tín dụng của NHNN là nhằm tăng thêm hạn mức tín dụng cho các tổ chức tín dụng để có điều kiện tăng thêm nguồn lực, khả năng mở rộng tín dụng cho những doanh nghiệp, đối tượng, lĩnh vực cần thiết trong nền kinh tế.

NHNN chốt room tín dụng

Chiều tối 10/7, đại diện Ngân hàng Nhà nước (NHNN) xác nhận, NHNN chính thức điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng (TCTD) nhằm cung ứng thêm vốn tín dụng đáp ứng kịp thời nhu cầu của nền kinh tế.

Ngày 10/7, Ngân hàng Nhà nước đã điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2023 cho các tổ chức tín dụng với mức giao toàn hệ thống khoảng 14%.

Việc điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng được NHNN thực hiện trên cơ sở đề nghị của tổ chức tín dụng, tình hình hoạt động, năng lực tài chính, quản trị điều hành và khả năng mở rộng tín dụng lành mạnh của từng tổ chức tín dụng, đảm bảo thanh khoản và an toàn hoạt động của hệ thống tổ chức tín dụng.

Theo thống kê của NHNN, tính đến ngày 30/6, dư nợ tín dụng nền kinh tế đạt trên 12,4 triệu tỷ đồng, tăng 4,73% so với cuối năm 2022.

Trước đó, đầu năm 2023, căn cứ mục tiêu tăng trưởng kinh tế và lạm phát của Quốc hội, Chính phủ, NHNN định hướng tăng trưởng tín dụng năm 2023 khoảng 14 – 15%, có điều chỉnh phù hợp với tình hình thực tế.

Trong bối cảnh tăng trưởng kinh tế 6 tháng đầu năm thấp hơn so với kịch bản đề ra, các nguồn vốn nền kinh tế gặp khó khăn, thực hiện chỉ đạo của Chính phủ và Thủ tướng Chính phủ trong việc tháo gỡ khó khăn cho sản xuất kinh doanh, ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng, song song với việc triển khai đồng bộ các giải pháp, công cụ chính sách tiền tệ (CSTT) khác.

29 Tháng Sáu, 20:08

Nới lỏng các thủ tục cho vay.

Cùng với việc điều chỉnh chỉ tiêu tăng trưởng tín dụng 2023 cho các tổ chức tín dụng với mức giao toàn hệ thống khoảng 14%, NHNN tiếp tục yêu cầu các tổ chức tín dụng nghiêm túc triển khai hiệu quả Chỉ thị 01/CT-NHNN ngày 17/01/2023 của Thống đốc NHNN về các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2023.

Các tổ chức tín dụng cũng phải thực hiện quyết liệt các giải pháp thúc đẩy tăng trưởng tín dụng an toàn, hiệu quả, nâng cao chất lượng tín dụng, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng theo chủ trương của Chính phủ, đáp ứng kịp thời nhu cầu vốn của người dân, doanh nghiệp;

“Tăng cường rà soát, cắt giảm thủ tục hành chính, đơn giản hóa và rút ngắn quy trình, thủ tục cho vay, đảm bảo tuân thủ quy định của pháp luật để tạo điều kiện thuận lợi cho khách hàng tiếp cận tín dụng ngân hàng, qua đó tích cực hỗ trợ doanh nghiệp, người dân phục hồi sản xuất, kinh doanh, bảo đảm an toàn hoạt động của các tổ chức tín dụng”, – đại diện NHNN nêu rõ.

Thời gian tới, NHNN sẽ tiếp tục bám sát diễn biến thị trường trong nước và quốc tế, sẵn sàng hỗ trợ thanh khoản tạo điều kiện cho các tổ chức tín dụng cung ứng tín dụng cho nền kinh tế, đồng thời theo dõi, rà soát tình hình tăng trưởng tín dụng toàn hệ thống những tháng cuối năm để có giải pháp điều hành phù hợp.

Từ đầu năm đến nay, NHNN đã điều hành để duy trì thanh khoản dồi dào, sẵn sàng cung ứng vốn cho phục hồi và phát triển kinh tế, liên tục điều chỉnh giảm 4 lần lãi suất điều hành, ban hành thông tư cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, tạo điều kiện cho khách hàng tiếp tục quay vòng vốn và tiếp cận vốn vay mới, chỉ đạo các tổ chức tín dụng rà soát đơn giản hóa thủ tục cho vay.

Theo NHNN, việc điều hành chính sách tiền tệ đã góp phần tạo điều kiện thuận lợi trong tiếp cận vốn tín dụng ngân hàng, kiểm soát lạm phát, duy trì thanh khoản dồi dào, thị trường tiền tệ, ngoại hối ổn định.

18 Tháng Sáu, 23:49

Vì sao tăng trưởng tín dụng thấp?

Hồi đầu tháng 6, như Sputnik đưa tin, phát biểu trước Quốc hội, Thống đốc NHNN nói rõ rằng, nguyên nhân khiến tăng trưởng tín dụng chậm không phải do chính sách, bởi lẽ, trong 5 tháng đầu năm, dư địa (room) tín dụng của các ngân hàng rất rộng rãi; thanh khoản hệ thống được Ngân hàng Nhà nước duy trì ở mức dư thừa.

“Về phía các ngân hàng, không có lý do gì để các ngân hàng huy động tiền gửi, trả lãi cho người gửi tiền mà lại không muốn cho doanh nghiệp vay”, – Thống đốc nói.

Do đó, Thống đốc Ngân hàng Nhà nước đề xuất cần có các khảo sát toàn diện, tổng thể, mổ xẻ kỹ tình trạng khó khăn của doanh nghiệp để có giải pháp hỗ trợ phù hợp.

Đối với tình trạng tiếp cận tín dụng, Thống đốc Ngân hàng Nhà nước chỉ ra 3 thực trạng. Thứ nhất, nhóm doanh nghiệp xuất khẩu hiện nay không có đầu ra, không có đơn hàng.

Nhà điều hành dẫn chứng là chỉ số Nhà Quản trị Mua hàng – Purchasing Managers’ Index (PMI) ngành Sản xuất của Việt Nam do S&P Global công bố đã giảm xuống 45,3 trong tháng 5 so với 46,7 trong tháng 4. Suy giảm PMI tháng 5 của Việt Nam là mạnh nhất kể từ tháng 9/2021.

Trong bối cảnh xuất khẩu sụt giảm mạnh, doanh nghiệp không có đơn hàng thì nhu cầu vay vốn thấp. Để hỗ trợ nhóm doanh nghiệp này, theo Thống đốc, cần nhanh chóng tìm các giải pháp đẩy mạnh khai thác thị trường nội địa với 100 triệu dân để thay thế thị trường xuất khẩu.

Thứ hai, nhiều doanh nghiệp vừa và nhỏ (SME) gặp khó khăn sau đại dịch Covid-19 nên không đủ điều kiện vay vốn. Để hỗ trợ nhóm doanh nghiệp này, có thể thông qua chính sách bảo lãnh vay vốn cho SMEs…; Ngân hàng Nhà nước cũng đã chỉ đạo, định hướng các tổ chức tín dụng cho vay doanh nghiệp SMEs trên cơ sở phương án kinh doanh khả thi chứ không cần tài sản đảm bảo.

Thứ ba là tín dụng bất động sản tăng chậm, mặc dù vẫn là lĩnh vực có mức tăng trưởng tín dụng cao nhất.

“Đối với lĩnh vực bất động sản, 70% khó khăn vướng mắc đến từ pháp lý nên cần tháo gỡ pháp lý cho doanh nghiệp để rút ngắn thời gian, tiết giảm chi phí, sớm mở bán dự án mới có dòng tiền. Ngoài ra, các doanh nghiệp cũng cần có các giải pháp giảm giá sản phẩm, phát triển các phân khúc phù hợp nhu cầu thực của người dân”, – người đứng đầu NHNN nhấn mạnh.

Thống đốc Nguyễn Thị Hồng nêu rõ, Ngân hàng Nhà nước và các ngân hàng thương mại cũng đang nỗ lực cắt giảm các thủ tục hành chính để hỗ trợ doanh nghiệp.